[보험을 둘러싼 비밀 7가지] ⑤ 종신보험의 허상 매경이코노미 2010-10-04 09:51:39

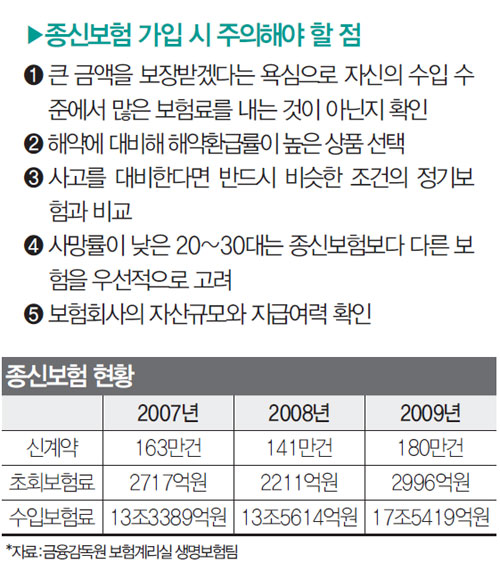

보험설계사들에게 수당이 가장 많이 지급되는 보험이 바로 종신보험이다. 보험설계사 오 모 씨는 "월 14만원 20년 납입 종신보험을 하나 팔면 수당이 200만원이 넘는다. 보험료 기준으로 수당이 가장 많은 보험"이라고 귀띔한다. 국내에 외국계 보험사가 처음 종신보험을 들여왔을 때, 보험업계는 "죽을 때까지 아무리 힘들어도 도움이 안 되고, 죽어서야 보험료를 받는 게 무슨 보험이냐"라고 비판했다. 하지만 2000년대 종신보험이 공전의 히트를 치면서 보험회사들은 너도나도 종신보험 판매에 나섰다. 현재 종신보험 가입건수는 1200만건이 넘는다. 보험가입자가 낸 보험료는 지난해에만 17조원을 넘었다.

종신보험의 가장 큰 특징은 사망 시 보험금을 받는다는 것이다. 이를 보험회사 화법으로 바꾸면 '죽을 때까지 보장해준다'가 된다. '사망 원인을 가리지 않는다'는 말은 '보장범위가 가장 넓다'로 바뀐다. 그래서 종신보험은 보장범위가 가장 넓고, 보장기간이 가장 긴 보험으로 불린다. 종신보험의 이 같은 성격은 보험료가 비싼 이유이기도 하다.

종신보험은 대개 보험료가 10만원대를 훌쩍 넘고, 20만원대도 적지 않다. 올해 새로 계약한 종신보험을 기준으로 월평균 납입액을 계산하면 16만원이다. 그럼에도 IMF 경제위기를 겪으면서 많은 월급쟁이 가장들이 종신보험에 가입했다. 1200만건의 가입건수는 연금보험 780만건(2010년 6월 말 기준)에 비해서도 훨씬 많다.

하지만 일부 전문가들은 종신보험이 서민용 보험이 아니라고 지적한다. 조연행 보험소비자연맹 대표는 "불의의 사고를 당했을 때, 종신보험에만 가입했다면 값비싼 보험료를 내면서도 도움을 받을 수 없다"고 말했다.

실제 종신보험에 가입하면 얼마나 이득이 될까. 40대 초반 남 모 씨는 월 12만원씩 납입하는 종신보험에 가입했다. 별다른 특약 없이 사망 시 1억원을 보장하는 보험이다. 남 씨는 1년에 144만원씩 30년을 납입해도 4320만원에 지나지 않는데, 언제든 죽게 되면 가족에게 1억원을 보장해주기 때문에 이득을 봤다고 생각한다. 하지만 연이율 5%로 30년 동안 복리로 계산하면 남 씨가 납입한 보험료는 총 9567만원에 이른다. 남 씨 보험료는 이미 70세 초반에 1억원을 돌파한다. 2008년 기준 남자의 평균수명은 76.5세다. 1989년 66.9세에서 20여년 만에 10세가량 평균수명이 길어졌다. 30년 후면 더 길어질 평균수명도 고려해야 하고, 자녀가 성장해서 생산활동을 시작하는 것도 감안해야 한다. 그래서 전문가들은 "사고를 대비하는 게 아니라면 종신보험은 득이 되지 않고, 굳이 사고를 대비하기 위해서라면 종신보험보다는 정기보험이나 손해보험에 가입하는 게 낫다"고 권유한다.

30~40년 후에 받게 되는 돈의 가치도 따져봐야 한다. 사망 시 1억원의 가치는 30세 남성이 80세에 사망할 경우 물가상승률을 3%로 산정하면 2280만원의 가치에 지나지 않는다.

보험회사 입장에서는 어떨까. 종신보험은 안정적인 가입기간에 소비자가 매달 납부하는 보험료가 많으므로 보험회사 입장에서는 반가운 보험이다. 더불어 중간에 해약한다고 해도 환급금이 미미하다.

'보험회사가 당신에게 알려주지 않는 진실'의 저자 김미숙 씨는 책 집필을 위해 9개월 동안 종신보험에 직접 가입했다. 김 씨가 납부한 보험료는 총 122만5600원이지만, 해약할 때 받은 환급금은 2만543원에 불과했다. 보험회사들은 해약 시 적은 환급금에 대해 "사망 시 많은 보험금을 보장하기 때문"이라고 설명한다.

종신보험은 불의의 사고를 당했을 때와 상속의 수단으로 활용될 경우 효용가치를 발휘한다. 보험설계사 오 씨는 "상속을 위해 월 납입 1000만원 이상의 고액 종신보험이 부유층 사이에서 인기가 많다. 자녀가 만 23세가 넘으면 보험료 납입자 명의를 자녀로 바꿔 상속세를 피하기도 한다"고 밝혔다.

종신보험은 대개 특약을 통해 사망 전 질병을 보장하거나, 연금보험으로 전환이 가능하다. 하지만 박은주 보험소비자연맹 상담실장은 "일부 종신보험은 특약을 통해 다양한 보장이 가능하다고 선전하지만, 특약에 집중한다면 굳이 비싼 종신보험에 가입할 필요가 없다"고 지적했다.

[윤형중 기자 hjyoon@mk.co.k]

종신보험은 대개 보험료가 10만원대를 훌쩍 넘고, 20만원대도 적지 않다. 올해 새로 계약한 종신보험을 기준으로 월평균 납입액을 계산하면 16만원이다. 그럼에도 IMF 경제위기를 겪으면서 많은 월급쟁이 가장들이 종신보험에 가입했다. 1200만건의 가입건수는 연금보험 780만건(2010년 6월 말 기준)에 비해서도 훨씬 많다.

하지만 일부 전문가들은 종신보험이 서민용 보험이 아니라고 지적한다. 조연행 보험소비자연맹 대표는 "불의의 사고를 당했을 때, 종신보험에만 가입했다면 값비싼 보험료를 내면서도 도움을 받을 수 없다"고 말했다.

실제 종신보험에 가입하면 얼마나 이득이 될까. 40대 초반 남 모 씨는 월 12만원씩 납입하는 종신보험에 가입했다. 별다른 특약 없이 사망 시 1억원을 보장하는 보험이다. 남 씨는 1년에 144만원씩 30년을 납입해도 4320만원에 지나지 않는데, 언제든 죽게 되면 가족에게 1억원을 보장해주기 때문에 이득을 봤다고 생각한다. 하지만 연이율 5%로 30년 동안 복리로 계산하면 남 씨가 납입한 보험료는 총 9567만원에 이른다. 남 씨 보험료는 이미 70세 초반에 1억원을 돌파한다. 2008년 기준 남자의 평균수명은 76.5세다. 1989년 66.9세에서 20여년 만에 10세가량 평균수명이 길어졌다. 30년 후면 더 길어질 평균수명도 고려해야 하고, 자녀가 성장해서 생산활동을 시작하는 것도 감안해야 한다. 그래서 전문가들은 "사고를 대비하는 게 아니라면 종신보험은 득이 되지 않고, 굳이 사고를 대비하기 위해서라면 종신보험보다는 정기보험이나 손해보험에 가입하는 게 낫다"고 권유한다.

30~40년 후에 받게 되는 돈의 가치도 따져봐야 한다. 사망 시 1억원의 가치는 30세 남성이 80세에 사망할 경우 물가상승률을 3%로 산정하면 2280만원의 가치에 지나지 않는다.

보험회사 입장에서는 어떨까. 종신보험은 안정적인 가입기간에 소비자가 매달 납부하는 보험료가 많으므로 보험회사 입장에서는 반가운 보험이다. 더불어 중간에 해약한다고 해도 환급금이 미미하다.

'보험회사가 당신에게 알려주지 않는 진실'의 저자 김미숙 씨는 책 집필을 위해 9개월 동안 종신보험에 직접 가입했다. 김 씨가 납부한 보험료는 총 122만5600원이지만, 해약할 때 받은 환급금은 2만543원에 불과했다. 보험회사들은 해약 시 적은 환급금에 대해 "사망 시 많은 보험금을 보장하기 때문"이라고 설명한다.

종신보험은 불의의 사고를 당했을 때와 상속의 수단으로 활용될 경우 효용가치를 발휘한다. 보험설계사 오 씨는 "상속을 위해 월 납입 1000만원 이상의 고액 종신보험이 부유층 사이에서 인기가 많다. 자녀가 만 23세가 넘으면 보험료 납입자 명의를 자녀로 바꿔 상속세를 피하기도 한다"고 밝혔다.

종신보험은 대개 특약을 통해 사망 전 질병을 보장하거나, 연금보험으로 전환이 가능하다. 하지만 박은주 보험소비자연맹 상담실장은 "일부 종신보험은 특약을 통해 다양한 보장이 가능하다고 선전하지만, 특약에 집중한다면 굳이 비싼 종신보험에 가입할 필요가 없다"고 지적했다.

[윤형중 기자 hjyoon@mk.co.k]

'재테크' 카테고리의 다른 글

| 효성의 이동평균선 현황 (0) | 2011.03.02 |

|---|---|

| 반드시 망하는 7가지 주식투자 유형 (0) | 2011.02.02 |

| 요즘 금호산업 관련 글 (0) | 2010.08.17 |

| 요즘 하이닉스 주가 관련 어떤글 (0) | 2010.08.04 |

| 증권가 유머 (0) | 2010.07.30 |